회계, 세무/기초 회계원리

[기초 회계원리] 1. 회계의 기초 - (1) 부기와 회계

AmeliaY

2024. 3. 13. 17:58

728x90

01. 회계의 의의

회계는 기업의 이해관계자들이 합리적인 의사결정을 할 수 있도록 유용한 재무적 정보를 제공하는 일련의 과정 또는 체계이다. 회계는 기업 활동의 결과로 발생하는 사건들을 장부에 기록하고 그 기록들을 모아 주주나 채권자들에게 유용한 정보를 제공하는 역할을 한다.

02. 부기와 회계의 개념

(1) 부기 : 거래 내용을 정리하여 장부에 기입하는 것으로 '장부기록'의 준말

(2) 회계 : 회계정보이용자가 합리적인 의사결정을 할 수 있도록 기업의 경제적 활동에 관한 유용한 정보를 기록하고 측정하여 전달하는 과정

(3) 부기의 종류

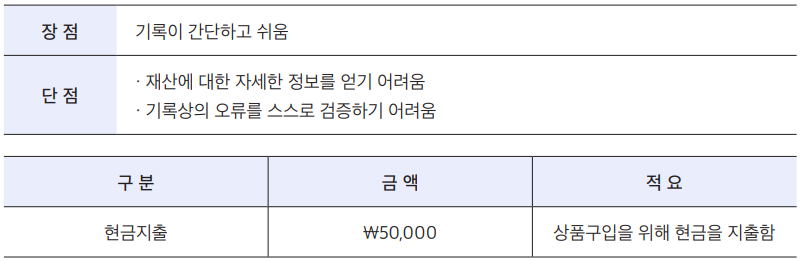

① 단식부기 : 현금의 수입과 지출이 있을 때에만 장부에 기록하는 방식

② 복식부기 : 회사 재산에 영향을 미치는 모든 거래를 파악하여 원인과 결과를 차변(왼쪽)과 대변(오른쪽)으로 분리하여 이중으로 기록하는 방식

03. 회계정보이용자

회사의 경영활동과 관련된 다양한 이해관계자들은 본인들의 목적에 맞는 다양한 정보를 원하며, 내부/외부 정보이용자로 구분된다.

04. 회계단위와 회계기간

(1) 회계단위

회계 기록, 계산의 범위를 한정할 필요가 있는데 이 한정된 범위를 회계단위라 하며, 하나의 기업은 하나의 회계단위이다.

(2) 회계기간 ( = 회계연도)

기업이 일정한 기간 동안의 재무 상태와 경영 성과를 계산하기 위해 정해놓은 기간 (일반적으로 1년을 1회계기간으로 보며, 은행 등 예외적으로 6개월을 1회계기간으로 하는 경우가 있음)

- 기초 : 회계기간의 첫날

- 기중 : 기초와 기말 사이

- 기말 : 회계기간의 마지막 날

- 전기 : 전년도 회계기간

- 당기 : 당해연도 회계기간

- 차기 : 다음 연도 회계기간

728x90