회계, 세무/기초 회계원리

[기초 회계원리] 2. 계정과목 - (4) 수익, 비용

AmeliaY

2024. 3. 14. 12:38

728x90

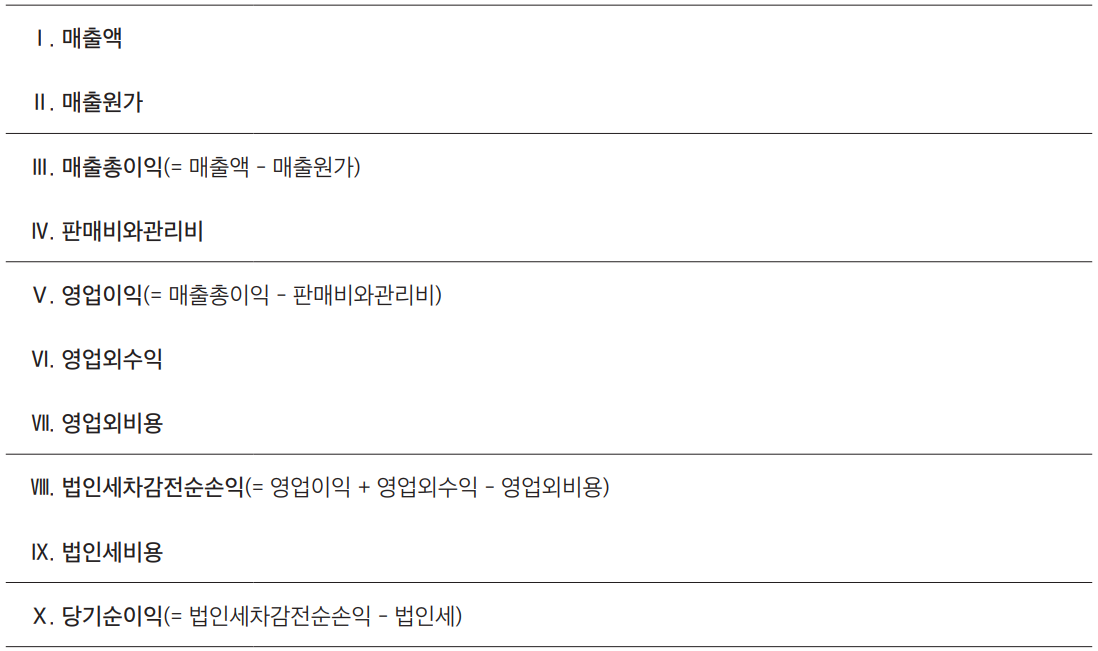

01. 손익계산서 양식

02. 매출액과 매출원가

1. 관련 계정 과목

2. 매출의 회계처리

- 매출은 거래의 8요소 중 수익발생에 해당하므로 대변에 매출을 적고 차변에는 수익발생으로 인하여 일어나는 거래(자산증가 또는 부채감소)를 써준다.

- 매출액을 계상하기 위해서는 수익이 실현되어야 하며(실현주의), 판매하기로 계약을 맺은 것만으로는 매출(수익발생)을 인식할 수 없다.

3. 매출원가의 회계처리

- 매출원가는 거래의 8요소 중 비용발생에 해당하므로 차변에 매출원가를 적고 대변에는 비용발생으로 인하여 일어나는 거래(자산감소)를 써준다.

- 수익.비용 대응의 원칙에 따라 제조.구입 시 자산화하였다가, 판매되어 수익을 인식하는 부분에 대해서만 비용으로 인식한다.

- 매출원가는 기초재고자산과 당기매입액의 합에서 기말재고자산을 차감하여 구한다. 기초 재고자산과 기중에 매입한 재고자산은 매입계정의 차변에 집계하는데, 이를 판매가능원가라고 한다. 기말 결산 시 재고자산 실사를 통해 파악한 기말재고자산을 매입계정 차변에 모인 판매가능원가에서 차감하면 당기에 인식할 매출원가를 구할 수 있다.

03. 판매비와관리비

상품과 용역의 판매 또는 기업의 유지관리 차원에 발생하는 모든 영업에 드는 비용을 말한다.

1. 관련 계정 과목

2. 일반적인 판매비와관리비의 회계처리

- 판매비와관리비는 거래의 8요소 중 비용발생에 해당하므로 차변에 판매비와관리비에 해당하는 계정과목을 적고 대변에는 비용발생으로 인하여 일어나는 거래(자산감소, 부채증가 등)를 써준다.

- 판매비와관리비는 재고자산(제품.상품)의 판매활동이나 관리활동 등으로서 주영업활동에서 발생하는 비용을 말한다.

- 판매비와관리비는 기간비용으로서 재고자산(제품.상품)과 관계없이 발생한 비용이므로 자산으로 인식하지 않고 발생한 기간에 비용으로 인식한다.

3. 자산 취득.처분 관련 수수료, 운송비 등의 회계처리

- 자신 취득 시 발생하는 수수료, 운송비, 제세공과금 등 부대비용은 비용으로 인식하지 않고 자산의 취득원가에 포함한다. (자산의 장부가액을 이루는 수수료 등 부대비용은 추후 감가상각 시 기간별로 나누어 비용처리되거나 처분 시 장부가액에 포함되어 이익을 줄이거나 손실을 늘린다.)

- 자산 처분 시 발생하는 수수료, 운송비, 제세공과금 등 부대비용은 따로 비용을 계상하지 않고 자산의 처분가액에서 직접 차감하여 처분이익을 줄이거나 처분손실을 늘린다.

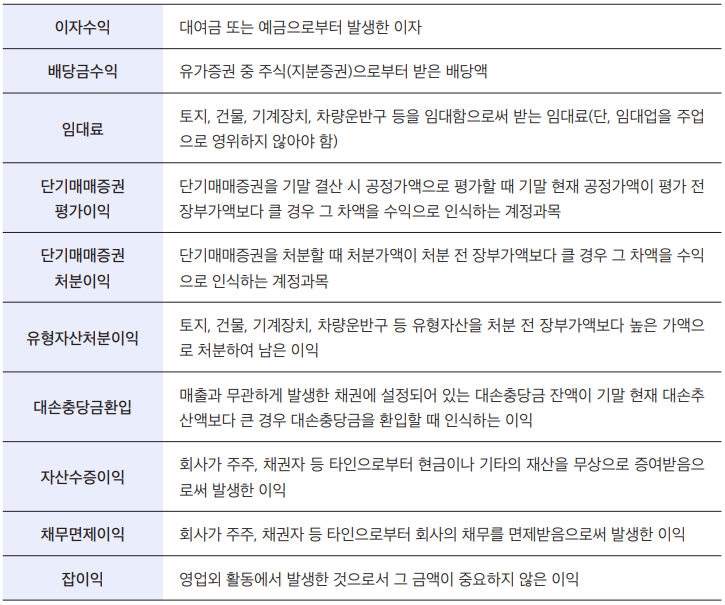

04. 영업외수익

1. 관련 계정 과목

2. 영업외수익의 회계처리

- 영업외수익은 주영업활동 외의 활동에서 발생하는 수익을 말한다.

- 영업외수익은 거래의 8요소 중 수익발생에 해당하므로 대변에 영업외수익을 적고 차변에는 수익발생으로 인하여 일어나는 거래(자산증가 또는 부채감소 등)를 써준다.

- 수익이라는 단어를 사용하지만, 일반적으로 처분대가에서 장부가액과 부대비용을 차감한 순이익의 형태로 인식한다.

05. 영업외비용

1. 관련 계정 과목

2. 영업외비용의 회계처리

- 영업외비용은 영업활동 외의 활동에서 발생하는 비용을 말한다.

- 영업외비용은 거래의 8요소 중 비용발생에 해당하므로 차변에 영업외비용을 적고 대변에는 비용발생으로 인하여 일어나는 거래(자산감소 또는 부채증가 등)를 써준다.

- 영업외비용은 기간비용으로서 재고자산(제품.상품)과 관계없이 발생한 비용으로 대부분 자산으로 인식하지 않고 발생한 기간에 비용으로 인식한다.

728x90