728x90

01. 부채의 정의

부채(Liabilities)란 과거사건으로부터 발생한 경제적 효익을 갖는 자원이 유출됨으로써 이행될 것으로 기대되는 현재의무이며, 상환기간에 따라 유동부채와 비유동부채로 나눌 수 있고, 계약상 의무와 현금 지급 의무에 따라 금융부채와 비금융부채로 구분할 수 있다.

02. 유동부채

보고기간 종료일로부터 1년 이내에 상환기한이 도래한 부채를 말한다.

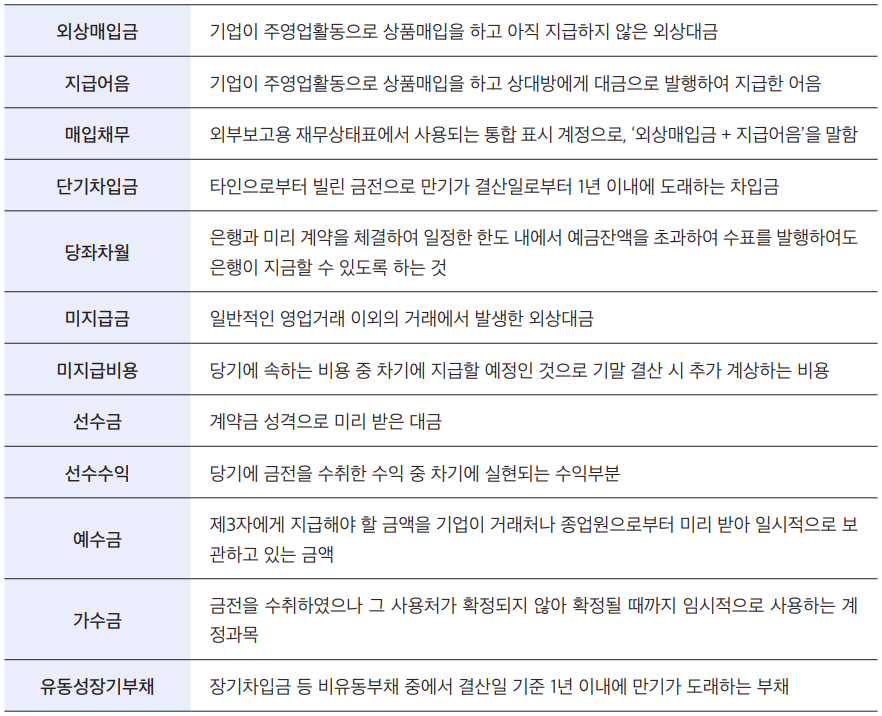

(1) 외상매입금/지급어음

① 상품의 외상구입

② 외상매입금의 상환

③ 어음을 발행하여 상품 구입

④ 어음대금의 상환

(2) 미지급금

① 일반적인 상거래 이외의 거래에서 외상 구입

② 미지급금의 상환

(3) 선수금

① 계약금 선 수령

② 상품 인도

(4) 예수금

예수금이란 제3자에게 지급해야 할 금액을 기업이 거래처나 종업원으로부터 미리 받아 일시적으로 보관하고 있는 금액이다.

(예: 소득세, 국민연금, 건강보험료 공제액)

① 종업원 소득세 원천징수

② 원천징수 소득세 납부

(5) 가수금

가수금이란 금전을 수령하였으나 그 내용이 확정되지 않았을 때 그 내용이 확정될 때까지 임시적으로 사용하는 계정과목이다.

① 가수금 처리(기말 결산 전까지)

② 계정과목으로 대체

03. 비유동부채

보고기간 종료일로부터 1년 이후에 상환기한이 도래하는 부채를 말한다.

(1) 사채의 발행 금액

② 사채의 할인발행

③ 사채의 할증발행

728x90